【かぶマネ】ネット証券を徹底比較!初心者におすすめの証券会社はココ

本サイトのコンテンツには、プロモーションが含まれています。

【ロボアドバイザーのテオ(THEO)への投資は損失がでる?】メリット・デメリットを解説

こんにちは。

テオ(THEO)で資産運用している40代のパパです。

テオ(THEO)は2016年に開始したロボアドバイザーで、「資産運用・銘柄の選定・税金の最適化」まで自動でしてくれるサービスです。

・投資したいけど自分の知識では不安

・投資の勉強してもよくわからない

・忙しくて投資する時間が割けない

という方にはとくにおススメです。

「でも、テオ(THEO)は自動で運用してくれるらしいけど大丈夫なの?!」

って思いますよね。

メリットがある反面もちろんデメリットもあります。

このページで詳しく解説します。

テオ(THEO)のメリット

テオ(THEO)は1万円から資産運用できます。

同じようなロボアドバイザーとして「ウェルスナビ」というサービスがありますが、こちらは最低10万円の資金が必要です。

手数料も時価評価額の金額の1%(年間)で業界では平均並み。

ただ、入金額に応じて手数料を最大0.715%まで引き下げてくれる仕組みがあるのは他のサービスにはないメリットです。

手数料0.715%を適用するには1000万円必要。

100万円なら0.77%適応。

テオ(THEO)の投資先は世界のETF

テオ(THEO)の投資先は世界の上場しているETFのみで、株式や投資信託へは資産運用しません。

ETFとは日経平均株価やTOPIX、S&P500など「特定の指標」への連動をめざすように運用される上場投資信託です。

投資信託との違いは、投資信託とは投資家から集めたお金を運用のプロが株式や債券、REITなどに投資・運用し、その運用成果が投資家に還元される仕組みの金融商品のことです。

ざっくりいうと、投資信託は非上場企業で、ETFは上場している企業という違いがあります。

表にしてみましょう。

テオ(THEO)はETF(上場投資信託)を通じ?、約86か国1万1000銘柄以上の中から自動的に投資してくれます。

テオ(THEO)は同じロボアドバイザーのウェルスナビより投資先は多く、

主に下記のETFに分散投資します。

グロース:株式中心に運用 値上がり益重視

インカム:債券中心に運用 利益・配当重視

インフレヘッジ:実物資産中心に運用 インフレ対策

という内訳になっています。

個人的には100%株式でもいいかなと思ってます。

ポートフォリオを見直してくれる

テオ(THEO)は1〜3ヶ月に一度、利益が出るように最適にポートフォリオを見直してくれます。

・グロース:3ヶ月ごと

・インカム:3カ月ごと

・インフレヘッジ:1ヶ月ごと

とくに忙しい方はなかなか銘柄の選定ができませんが、テオ(THEO)が高パフォーマンスが出せるようプロの投資家並みに最適化してくれます。

また、税金がかからないようにも節税対策もしてくれます。

たとえば、利益をそのままにすると約20%課税されますが、テオ(THEO)がポートフォリオの中で含み損があるものを探し、売却することで利益と同じ額の損を確定させて税金がかからないようにします。

もちろん、マイナスになる時期もありますが、長期で保有することでプラスになるという実績があります。

ほんとうに含み益が出ているのか口コミを見ていきましょう。

テオ(THEO)の口コミ

【運用149週のTHEO(テオ)】

原資30万円。

現在の運用実績は+47,605円 (+15.87%)

こちらも1.2%ほど下落。

特に気にすることなし。

ロボアドは勝手にやっといて頂きます(笑) pic.twitter.com/l9hjWjkco0? くません 雰囲気投資家 (@kumasenpai1) July 21, 2019

連休中ではありますが5月に入ったのでTHEO(テオ)の運用実績を更新。

ちょっと怖いくらい好調です 笑

THEO+でも手数料引き下げを発表したこともあり、今後はユーザーが一気に増えそうな感じがしてます。

令和でロボアドがどこまで進化するか見ものです♪↓詳細はこちら↓https://t.co/HUszAF9nQR pic.twitter.com/BMttOVfo14

? メカ@株式型クラファン専門家 (@ipomechanic) April 30, 2019

テオ(TEHO)のデメリット

元本割れのリスクがある

もちろん、マイナスになるリスクもあります。

含み損を極力抱えたくないのはわかりますが、これは投資をする以上は、どこかの局面で直面するリスクは常にありますし、必ず避けることは難しいです。

テオ(THEO)でをできるだけ出さないようにするには、長期で持つと考えるべきです。

ロボアドバイザー「THEO(テオ)」も解約しました。

テオは毎月淡々と積み上げていましたが、ウェルスナビと比較してマイナス期間の方が長いですね。仕組みから考えると長期(10年以上)ではプラスになるでしょうけど、1%の運用費は私には高いので止めます。

運用対象は自分で選択します。 pic.twitter.com/6kTfnL5avu

? 守銭道@マネーブロガー (@shusendo_info) December 6, 2018

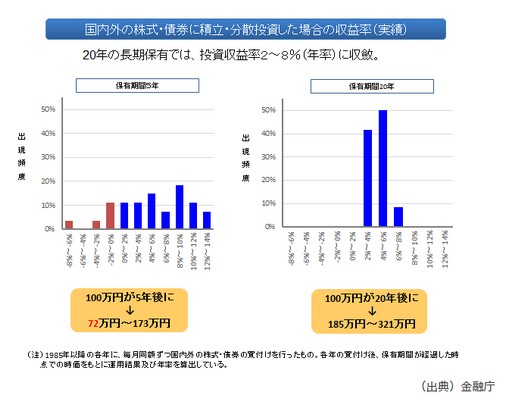

事実、「投資期間が長くなればなるほど、損失を被る可能性は小さくなる」という金融庁のデータがあります。

100万円が5年後に→72万円〜173万円

100万円が20年後に→185万円〜321万円

これはコツコツ投資を長期的に実践することによって、年率の平均リターンはプラス方向に安定する可能性が高いといえます。

個別銘柄を選びたい方

テオ(THEO)は自分で銘柄を選定して投資したいという方には向いていません。

私は10年ほど前に一生懸命貯めたお金で、国内の株式に自分で選定して投資したのですが、その結果大損をこきました。

-2,277,712 円!!(元手350万)

*痛々しい記録を証拠として残しておきました(楽天証券)

初心者が運用すると私みたいに大損することも考えられるので、テオ(TEHO)に任せるのも選択肢の一つだと言えますね。

テオ(TEHO)は

・資産運用の仕方がわからない

・忙しくて銘柄を選ぶ暇がない

・少額で資産運用したい

という方に合います。

テオ(THEO)の口座開設の流れから入金・運用までの流れ

テオの申し込み完了までは約5分ほどで完了します。

テオのホームぺージを開いてスクロールすると、「診断してユーザー登録する」のボタンがあるのでタップします。

*すぐに口座開設したい方は「すぐに口座開設したい方はこちら」をタップしましょう。

年齢・年収・貯金額・金融資産・はじめる金額を入力。

テオで資産運用したらどうなるかのシミュレーションが表示されます。次へを押していきましょう。

メールアドレスを入力。

入力したメールアドレスに新規登録のお知らせが来るのでメールアドレスの認証をしましょう。

資産運用方針が決まり、名前・生年月日・性別・住所・電話番号・職業・投資経験・サービスを知ったきっかけを入力します。

そして、源泉徴収ありかなしを選びます。

個人情報保護に関する基本方針を確認し、

・通知カード+本人確認書類

・マイナンバーカード

・マイナンバー記載住民票+本人確認書類

いずれかをアップロードして契約書面を確認します。

*積み立て口座の入力を求められますが後で設定もできます。

簡易書類の到着曜日を指定して登録完了です!

書類が届いたら取引ができるようになります。

早速テオ(THEO)に入金して運用してみた

テオ(THEO)の入金方法は3種類あります。

クイック入金

入金できる銀行は以下の通りです。

銀行振り込み

銀行振り込み先は三井住友銀行で、15:00までに振込んだ場合、最短で当日の17:00に反映されます。

THEO積み立て

毎月積み立てができる銀行一覧です。

上記の3パターンから入金方法を選んでください。

私は今回クイック入金で10万円入金しました。

スグ反映されました!

あとは自動で運用してくれるので任せましょう。

運用開始の目安は3営業日

運用開始の目安は3営業日。

THEOに入金してから3営業日目にはきちんと運用開始されますので、安心してください。

まとめ

テオ(THEO)は1万円から資産運用でき、しかも自動的に分散投資してくれるロボアドバイザー。

投資初心者の方にとくにおすすめ。

5年以上長期投資するなら高パフォーマンスが期待できます。

私もコツコツ積み立てていきます。

あなたと私の資産が増えますように☆