【かぶマネ】ネット証券を徹底比較!初心者におすすめの証券会社はココ

本サイトのコンテンツには、プロモーションが含まれています。

【楽天ポイントで投資信託の購入・積み立て方法をカンタン解説】貯まったポイントで資産運用できるのはかなりお得

「楽天ポイントで投資してみたい!」って思いますよね。

実は楽天ポイントで投資信託が買えるのです!

実質楽天ポイントは現金と同じ。

もし楽天ポイントがあれば資産運用おすすめします。

消費ではなく投資に使うのが賢いポイント(お金)の使い方。

このページでは実際に楽天ポイントで資産運用するやり方を解説します。

楽天証券口座が必要

楽天ポイントで投資するには、楽天証券口座の開設が必須になります。

楽天証券口座開設後に楽天証券と楽天スーパーポイントと紐づけてから、投資するという流れになります。

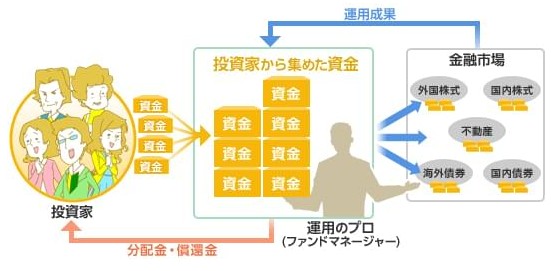

投資先はプロが運用する投資信託

楽天ポイントの投資先は「投資信託」になります。

投資信託とは資産運用のプロが、集めた資金であなたのかわりに資産運用をしてくれる仕組みのことです。

[st-kaiwa1]プロに任せることで素人でも対等に資産運用できます。[/st-kaiwa1]

図で見てみましょう。

従来の投資信託への投資は数十万円などまとまったお金が必要で、敷居が高いと感じる人も少なくありませんでした。

それがスマホの普及や技術革新おかげで、少額で投資することが容易になりました。

とくに今の大学生などのデジタル世代は躊躇なく購入していますね。

*日経新聞によるとポイント投資するのは半分以上が20〜30代で女性

投資信託のメリット

・少額でから購入できる

いまは、100円から始められる時代

・多くの株式や債券に分散投資できる

投資先の会社が倒産しても分散しているからゼロにはならない

・運用に携わる金融機関が破綻しても資金が守られる

投資信託はお金が守られる仕組みが何重にもある

投資信託のデメリット

・手数料がかかる

持っているだけで手数料がかかります

・すぐに利益は出ない

投資信託は長い時間をかけて資産形成していくもの

・損をすることもある

結果的に損をすることもあります。

おすすめの投資信託3選

早速楽天ポイントで投資信託へ投資してみたい!

といっても投資信託は2000以上あるのでどれがいいかわからなくなると思います。

そこで、個人的におすすめの投資信託を3つピックアップします。

私もこの3つはポートフォリオに入れています。

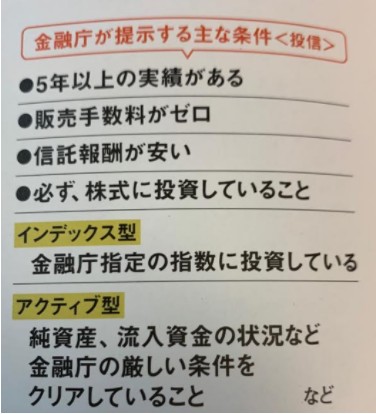

一番に重視するべきなのは「運用管理費が安い」こと。

*ダイヤモンドZAi(ザイ)より

信託報酬は安い投資信託を選びましょう。

購入手数料もかからず(ノーロード)運用コストも安いおすすめの投資信託は

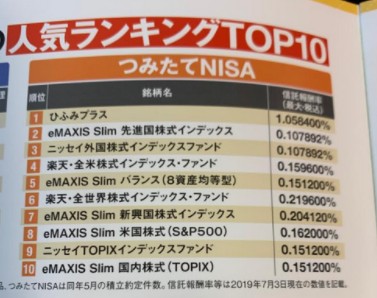

「楽天・バンガード・ファンドシリーズ」と「eMAXIS Slimシリーズ」です。

投資信託の買い付け金額・件数ともにランキングTOP10に食い込んでいます。

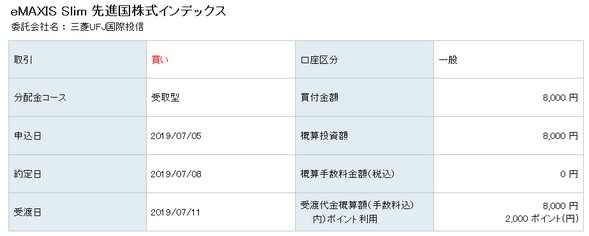

eMAXIS Slim先進国株式インデックス

Apple、マイクロソフトやAmazonといった先進国株式に分散投資するファンド。

主な組み立て株式

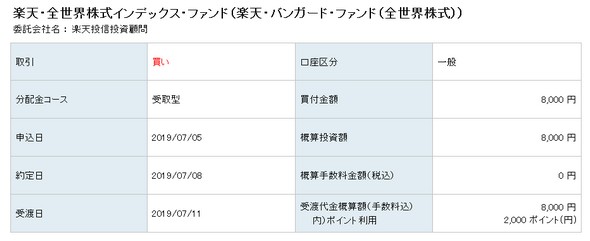

楽天全世界株式インデックス・ファンド

こちらもApple、マイクロソフト、ジョンソン&ジョンソンなどの先進国株式に投資するファンド。3つの中ではやや手数料が高め。(全体でみるとかなり安いが)

主な組み立て株式

主な組み立て株式は変わることもあるので気になる方は毎月確認してくださいね。

*あくまでも投資は自己責任でお願いします。

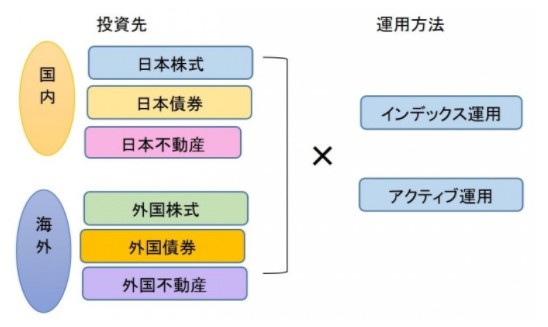

投資信託の投資先をカンタンに解説

投資信託の投資先には

・国内の株式

・国内の債券

・国内の不動産(REIT)

・海外の株式

・海外の債券

・海外の不動産

と大きく6つあります。

投資信託によってどこに投資するかは様々なんですね。

そして、運用方法にはインデックス運用とアクティブ運用とあり、

インデックス運用とは、インデックスをベンチマーク(基準)として、これに連動する投資成果をめざす運用手法のことで、

アクティブ運用とは、ベンチマークを上回るリターンをめざす運用手法のことです。

運用方法のスタイルも投資信託によって異なります。

はじめてのかたはインデックスファンドをおすすめします。

アクティブファンドのほうが儲かりそうだと思われるかもしれませんが、

実際はインデックスファンドのほうが圧倒的に運用実績を上げているからです。

世界で同じ結果が出ています。

ちなみに上記のおすすめ3選はどれもインデックス投資です。

楽天ポイントで投資信託を買ってみよう

では実際に投資信託を買ってみます。

楽天証券にログインして「取引・注文をする」をクリックします。

「投資信託注文へ」をクリックします。

ここでお好きな投資信託を選びます。

現在貯まっている楽天ポイントは7355ポイント。

せっかくなので入金して、2つの投資信託に楽天ポイント合わせて1万円ずつ投資します。

[st-kaiwa1]楽天銀行であればめちゃくちゃ楽に入金できます。[/st-kaiwa1]

eMAXIS Slim先進国株式インデックス1万円分購入画面(ポイント2000分)

楽天全世界株式インデックス・ファンド1万円分購入画面(ポイント2000分)

分配金を受取型にしましたが再投資のほうが「投資の複利効果」がでるのでおすすめです。

また口座は一般口座と特定口座の源泉徴収あり・なしとあります。

一般口座:書類作成し自分で計算して確定申告をする必要がある

特定口座(源泉徴収あり):書類作成は証券会社がやってくれるが、確定申告が必要

特定口座(源泉徴収なし):書類作成から計算まですべて証券会社がやってくれる。確定申告しなくていい。

と違いがあり、確定申告が面倒な方は特定口座(源泉徴収あり)でいいと思います。

おすすめは積み立て投資

おすすめは「積み立て投資」。

「積み立て投資」とは毎月一定額を同じ投資信託を購入することです。

毎月購入することで購入価格が平均化され、最高値に買うことや最安値で買い損ねることを避けることができるからです。

私も毎月楽天カードで一定額積み立て設定しています。

楽天カードで積み立てるとさらにポイントが貯まるのでお得

毎月積み立てるなら楽天カードで決済するのがポイントが付くのでお得。

毎月5万円分まで対して1%のポイントが貯まります。

毎月最大で500ポイント貯めることができるのです!

たかが1ポイント、されど1ポイント。

→楽天カード無料申し込みはこちら

*いまなら数千ポイントもらえます

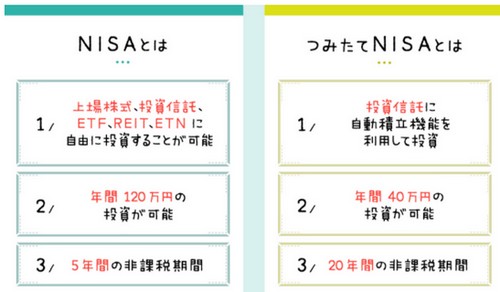

楽天ポイントで一般NISA・つみたてNISAもできる

楽天ポイントはなんと一般NISAやつみたてNISAを利用して投資信託を買うこともできます。

一般NISAやつみたてNISAとは非課税制度のことで、

一般NISA:年間120万円

つみたてNISA:年間40万円

までの投資額にかかる運用益が非課税になります。

違いを表にしてみましょう。

通常、利益に対して約20%の税金がかかるのですが払わなくて済みます。

非課税になるといってもピンと来ないかもしれませんが、NISAはむちゃくちゃお得です。

たとえば100万投資して1年間で20万円の利益を得た場合、

20万円×20%=4万円

の税金を払わなければならないのですが、支払う必要がない。

貯まった楽天ポイントをコツコツ投資するのはリスクもなくかなりおすすめです。

*年に7万円分の楽天ポイントを投資するツワモノもいます。

ポイントを使って投資はしてます!

オススメは楽天ポイントですね!

NISA口座でポイントが使えるので!!

自分は約1年で7万円分くらい楽天ポイントで投資してます!! #世界はQAで出来ている https://t.co/BNSoXQGhi2

? いち@ポイント投資家 (@ichimasa5) 2019年7月13日

NISAのデメリットとしては

・通常の口座とNISAの口座合わせて、損益通算ができない

ほかの通常証券口座で10万円マイナスで、つみたてNISAの口座で10万円プラスになったとしても、

利益10万円に税金がかかってしまいます。

とはいっても利用しない手はないと考えます。

資金に余裕があるかたも、NISA口座で資産運用することをおすすめします。

投資信託の利益は「売却益」か「分配金」

投資信託での利益には2通りあります。

・購入した金額よりも高く売る「売却益」

数年後すべて売却する方法や、毎年少しづつ取り崩す方法があります。

・持っていると配当される「分配金」

投資信託には、毎月や半年、1年ごとに分配金が支払われる「分配金がある」タイプと、解約または売却するまで分配金を支払わずに再投資する「分配金がない」タイプがあります。

「配当金があるタイプ」は、お金が入ってくる反面その分「複利がつかない」「投資信託の値段に反映する」というデメリットがあり、

「配当金がないタイプ」は、その分「投資信託の値段が高くなる」というメリットがあります。

まとめ

「年金には頼れない。退職後の生活費は自ら確保する」

という方はまずは楽天ポイントを資産運用してみてはいかがでしょう。

基本は「寝かせて増やす」です。

ちなみに楽天証券ではなくSBI証券でTポイントも資産運用できるサービスも始まっています。

老後のためにコツコツ少しでも資産が増えるといいですね。

資産が増えますように☆