30代、40代、50代家族のおすすめの家計診断掲示板|家計を見直して貯金しよう

本サイトのコンテンツには、プロモーションが含まれています。

相続税対策で生命保険を活用するメリット・デメリット

平成27年に相続税の基礎控除額が縮小してから保険による相続税対策を検討されている方が増えています。

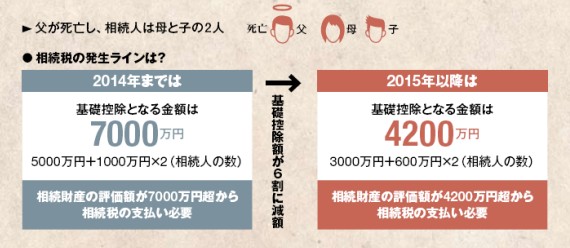

相続税の基礎控除額

出典 日本経済新聞

生命保険も相続税対策に有効で節税効果が見込めます。

ここでは生命保険を活用するメリットとデメリットについて徹底解説します。

相続税対策として生命保険を活用するメリット

「非課税枠が使える」

なぜ生命保険に加入すると節税ができるかといいますと、非課税枠が利用できるからです。

現金そのまま相続するより税金が安くなります。

生命保険の加入による非課税枠を受けるには

「契約者」と「被保険者」と「受取人」の関係が重要になります。

| 契約者 | 被保険者 | 受取人 | 課税関係 |

| A | A | B (相続人) |

相続税 |

| A | A | B (相続人) |

相続税 |

| A | B | A |

所得税 |

| A | B | C |

贈与税 |

非課税枠があるのは

「契約者A」「被保険者A」「受取人B(相続人)」のケースです。

非課税になる金額は

「500万円×法定相続人の数」です。

妻と子供2人のケースだと

500万円×3(妻と子供2人)=1500万を保険金から差し引くことができます。

もし受取人を妻としていた場合でも1500万円は非課税になります。

法定相続人となることができるのは、被相続人の配偶者、子、直系尊属、兄弟姉妹です。

「契約者=子」「被保険者=親」「受取人=子」のケースって?

親が生前贈与として子供に現金を支払い、子供が保険金をかけるといったケースです。

| 契約者 | 被保険者 | 受取人 | 課税関係 |

| 子 | 親 | 子 | 所得税 一時所得の課税 (受け取り保険金ー基礎控除110万円) |

きちんと子供の口座に振り込むなどして贈与した証拠を残して、子供自身が保険契約をして保険金を支払わないといけません。

親が支払っていると親が契約者とみなされます。

(実際は親がやってそうですが・・・)

最近はこの形で契約にされる方が多いそうです。

若いころから子供に大金を持たすのはあまりよくないという考えから、このような保険のかけ方をすると聞きます。

これメリットあるんですかね。。。

この場合、相続税ではなくて所得税の扱いになって税金かかるんですがちょっと理由がわからなかったのですがなんとなくわかりました。

このケースは非課税枠を使っても相続する額が大きい場合で、相続税より所得税を選んだほうが安いからです。

また子供のほうが若いので保険加入の条件がゆるくなるというのもあります。

保険金の受取人を指定できる

相続によるもめごとをなくすために誰にいくら残したいか事前に決めることができます。

相続でもめる原因として「遺産分割協議」というものがあります。

遺産分割協議とは遺言書がなければ、相続人が話し合って相続を決めるのですが、実際もめることが多いんですね。

僕の父親も相続でもめて裁判になりました。

4人兄弟なのですが兄弟といえど人はお金が絡むと変わります。

しかも関係のない人まで出てきます。(体験済み)

おかげで父親のほうの親戚とは完全に疎遠になりました。

このような争いごとが起こらないように、保険での相続は、誰にいくら払うか明確に決まっているためトラブルを避けることができます。

また遺留分の対象にもならないのもメリットです。

遺留分とは簡単に言うと、遺言書で「財産の全部は他人に譲る」と決められていたとしても「最低限相続することできる割合」があり、これを遺留分といいます。

「おいおい。おれらにもいくらかは相続できる権利あるぞ!」と主張できる権利です。

遺留分を主張できるのは、配偶者、子、直系尊属(孫)のみで兄弟姉妹は遺留分は認められません。

保険金の場合だと遺言書の内容は関係なしに、保険金は受取人にきちんと全額支払われというワケです。

死亡保険金を現金でもらえる

不動産の相続とは違い、保険金による相続であれば現金でもらえます。

銀行口座は名義人が亡くなると凍結して相続が確定するまでお金は引き下ろせないのです。

その点保険であれば現金を入手することが可能です。

相続するとなれば納税もしなければならない、 葬式代も必要、など現金を用意することが多くなりますが、そのような時に大いに役立ちます。

通常、預金などの相続財産は「遺産分割協議」で相続人が合意して、印鑑証明書などの必要書類もそろえてはじめて引き落とせます。

複数人相続人がいる場合は相続人全員の書類や印鑑が必要ですので特に時間がかかります。

これに対して保険金は手続き完了後5〜10日で口座に振り込んでくれます。

速やかに支払ってくれます。

相続が発生して現金を用意するために生前贈与しておくのも有効です。

相続放棄しても受け取れる

生命保険金は受取人の固有の財産とみなされるので、借金あるから相続放棄したとしても保険金はもらえます。

ただこの場合、契約者と被保険者は同一人物でなければなりません。

また相続放棄すると相続人ではなくなるので、保険金にかかる相続税の非課税枠が使えなくなります。

亡くなった方が「借金はあったけど保険はかけてた」というご家庭は得をするカラクリです。

相続税対策として生命保険を活用するデメリット

保険金のせいで家計が圧迫する

保険金は一定のお金が必要なので、無理な保険金をかけることによって自分たちの生活が苦しくなることがあります。

これでは本末転倒です。しっかり自分の財産を把握しましょう。プロに相談するのもひとつの方法です。

保険会社が破綻する

保険会社が破綻すると全額ではないですが責任準備金の90%が支払われます。

保険に入れないケースもある

相続税対策のために保険医加入しようと思っても健康状態が好ましくない場合は加入できないことがあります。

生命保険はいつでも誰でも加入できるわけではありません。

早い段階で検討している場合はよいですが、年をとればそれなりにカラダにガタがきます。

保険料も割高になってしまうので、入るタイミングは考えておきたいですね。