30代、40代、50代家族のおすすめの家計診断掲示板|家計を見直して貯金しよう

本サイトのコンテンツには、プロモーションが含まれています。

【相続税対策】子供や孫への生前贈与の非課税枠はこれさえおさえておけばOK!

相続税の基礎控除が2015年1月1日に引き下げられたこともあり、実質相続税の負担が大きくなりました。

節税対策として生きている間に自分の子供や孫に資産を引き継ぐ方が増えています。

これを生前贈与といいます。

相続税の方が税金額が高くなる場合もあるし、資産を受け取る側が高齢になっていると使い道もありません。

それよりも子供や孫が若いうちに結婚資金、住宅、子育てなど何かと物入りな時代のうちに、資産を贈与したほうが得するし賢いお金の使い方というわけです。

毎年贈与税の申告納税額が増えております。

相続税対策の生前贈与の方法に不動産や保険などいくつか方法がありますが、ここでは子供と孫への生前贈与の「非課税枠」には2016年1月現在どんな種類があるのか解説していきたいと思います。

税金がかからない制度について焦点を絞っています。

まずは「暦年課税」について解説します。

贈与のキホン「暦年課税」

暦年贈与は贈与する相手や使い道も自由で贈与税することによる相続税対策としてよく知られています。

配偶者だけでなく子供や孫への贈与も適応でき、

「1人につき年間110万円まで非課税」になります。

毎年コツコツ110万円までを贈与していくやり方で、贈与されたお金の使途は自由というのが大きなメリットです。

「年間110万円を贈与した場合の節税事例」

子供が3人いて5年間110万円を贈与した場合

子3人×110万円×5年=1650万円

これだけ非課税で贈与できます。

申告書も要らないのも特徴で、贈与は口約束でも書面でも認められます。

注意する点は口約束の場合は「はじめから一括で贈与したかったんではないの?」と疑われる可能性があることです。

もし一括で贈与することが目的だったと疑われると

上記の例で言うと

(1650万円ー基礎控除額110万円)×50%(税率)−250万円(控除額)=520万円

の贈与税を収めることになってしまいます。

そのようなことがないようにするために贈与税の申告書を書いておくという方法があります

これは国税庁のHPのNO1をダウンロードすればOKです。

めんどくさいという方は他に毎年110万円贈与したという証明方法があります。

毎回口座振込みにする

この方法が一番簡単かもしれません。

ですが贈与した相手の口座の印鑑は贈与した相手の印鑑にしましょう。

子供に贈与したのなら子供の印鑑にしておかないと、もし親の印鑑のままだとこれは贈与ではなく親の資産とみなされることがあります。

わざと110万円以上贈与する

贈与したという証拠を残すために毎年110万円以上贈与して贈与税を払ってしまうという方法です。

たとえば111万円贈与した場合、

余分の1万円の贈与に対する税金は1000円です。

暦年課税はこれから説明するほかの非課税制度との併用も可能です。

贈与する相手は子供や孫以外でもでき、教育資金や住宅資金を贈与する相手がいない人にも向いています。

ただし相続開始前3年以内の贈与分は相続財産となりますので注意が必要です。

(生前贈与加算といいます)

メリットデメリットにをまとめますと

メリット

・使途が自由で相手も子供や孫でなく第3者でも可能

・何度でも贈与できる

デメリット

・きちんと贈与したという証拠を残す必要がある

・非課税枠が110万円と少額

があげられます。

贈与のキホン「相続時精算課税制度」

厳密に言うと非課税ではないのですが相続税対策に非常によく出てくる言葉です。

贈与税の課税制度のキホンとして「暦年課税」と「相続時精算課税制度」ありどちらかを選択する必要があります。

重要ですので少し説明させてください。

相続時精算課税とは贈与したときは贈与税を払わず、贈与者が死亡したときに贈与財産としてではなく相続財産として課税することです。

結局は課税されるのですが、贈与された財産が、贈与者がなくなるまでの最大で2500万円になるまでは贈与税が課税されません。

「相続時精算課税制度」は負債が多いなど相続税がかからない人は得する制度で、逆に相続税がかかる人は、相続税の節税が出来る暦年贈与が得です。

2500万円を越える部分は贈与時に一律20%課税される仕組みです。

計算式は:(贈与金額累計 − 2,500万円)×20%

となります。

メリットとデメリットについて説明すると

メリットは

・一括で多額の贈与ができる

・子や孫の住宅ローンの返済などにも利用できる

・将来値上がりするであろう不動産や株を贈与すれば、子や孫の資産を増やせて、増えた分は税金がかからず得をする

デメリットは

・相続発生時は相続税がかかる。厳密に言うと非課税ではない

・贈与税の基礎控除(年間110万円)は使えなくなる

などあげられます。

ただし「相続時精算課税制度」には適用条件があります。

贈与者:60歳以上

贈与を受ける人:20歳以上

と決まっています。

ちなみに暦年課税は年齢相手も問いません。

申告について

「暦年課税」は110万円以下だと申告不要で、「相続時精算課税制度」は申告する必要があり、贈与を行った、翌年2月1日〜3月15日の間に住所地を管轄する税務署に申告書を提出します。

「相続時精算課税制度」を選択した場合は、「暦年課税」に変更はできません。

どちらかいいのかよく考える必要があります。

非課税ということが目的なら「暦年贈与」で間違いないでしょう。

「教育資金の生前贈与」1人につき1500万円まで非課税

子供や孫への教育資金が1人につき1500万円まで非課税になる制度です。

用途は教育資金に限られおり、幼稚園から大学、塾や習いごとの費用にも使えます。

贈与する方法は、おじいちゃんおばあちゃんが孫名義の教育資金口座に入金し、孫自身が教育費の領収書を金融機関に提出して資金を引き出すという流れです。

期間は2019年の3月まで延長されたのですが、期間限定ですのいまのうちにぜひ検討したい非課税枠です。

非課税になる対象は幼稚園や学校の入学金や授業料などは1500万円まで、塾や習い事へは500万円までが非課税になります。

かわいいお孫さんを援助したいシニア層には人気の生前贈与です。

メリットは

・一括贈与できる

・暦年贈与との併用も可能

・手数料無料の金融期機関もある

・平成27年4月1日以降「通学定期券代」「留学渡航費」等が教育資金の対象になった

デメリット

・平成25年4月1日から平成31年3月31日までの限定期間

・領収書の提出が面倒。「指導をする者の名前」で領収書が出るものに限られる

・贈与対象は30歳までで、30歳になった時点で口座に残高があると課税される

などがあげられます。

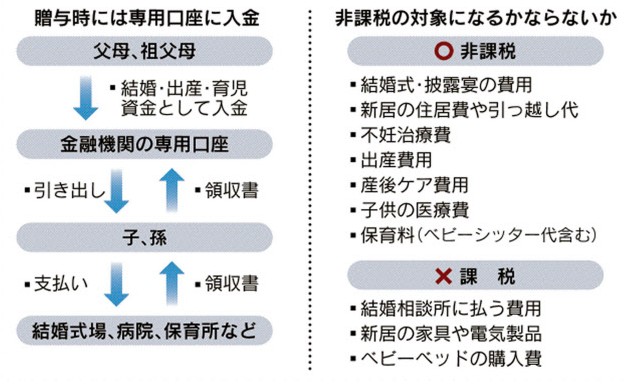

「結婚・出産・子育ての費用の生前贈与」1人につき1000万円まで非課税

これは2015年4月から少子化対策の一環として開始した新制度で、結婚・出産・育児にかかる費用が1人につき1000万円まで非課税になるというものです。

おじいちゃんおばあちゃんもしくは親が自分の子供や孫に贈与する際に利用できます。

贈与する流れは、信託銀行などに専用の口座をつくり、贈与されたものが領収書を提出して資金を引き出します。

教育資金の生前贈与と同じ流れですね。

対象になるのは20〜50歳未満の人で、祖父母もしくは親からの贈与が対象で、期間も教育資金の生前贈与と同じ2019年3月までです。

(2016年1月現在)

非課税になる対象は、結婚資金や披露宴の費用、新居の費用や引っ越し代、出産費用や不妊治療費、子供の医療費、ベビーシッター、保育料などかなり幅広い範囲が非課税になっています。

ただし、結婚相談所の費用やベビー用品の購入費は対象外です。

ちなみに非課税枠1000万円のうち、結婚に関するものは300万円までとなっています。

それと忘れてはいけないのが教育資金の非課税制度と異なる点が1点あり、贈与した本人が亡くなった場合は専用口座にあるお金は相続財産となります。

教育資金の場合は贈与した人が死亡しても相続財産にはなりません。

もう一度非課税対象になるものとならないものをまとめておきます。

出典 日本経済新聞

暦年贈与との併用もできます。

「住宅所得等資金の贈与」1人につき最大1500万円まで非課税

この非課税枠は2014年で終了するはずでしたが2019年6月まで延長されました。

また2016年10月からの1年間はなんと3000万円まで非課税になります。

対象になる人は20歳以上で年間の合計所得が2000万円以下の人が、自分の祖父母もしくは親からの贈与が非課税になり、増構築にかかる費用も認められます。

省エネや免震など基準を満たした良質な住宅の場合は、非課税枠が

2015年が1500万円

2016年1〜9月は1200万円に減り、

2016年10月〜2017年9月は3000万円に大幅アップ、

2017年10月〜2018年9月は1500万円

2018年10月〜2019年6月は1200万円

となります。

ちょっとややこしいですが、メモっておいてください。

注意点として東日本大震災の被災者ではない場合で良質な住宅とされない場合は非課税枠がそれぞれ500万円減ります。

こんな失敗談もある

実際生前子供や孫に贈与した方の生の声で

・相続税がかからない程度の財産なので意味なかったかも

・1500万円贈与したけど使い切れないといわれた

・喜んだのは最初だけだった。それなら都度贈与でよかったかな

・贈与しすぎて自分の生活が苦しくなった

・自分は暦年贈与だけで十分だった

・息子の妻の親から「自分たちも贈与したかったのに」といわれた

・息子の孫だけでなく娘の孫にも贈与してくれと不満が出た

という声がありました。

ご自身の生活が苦しくならない程度に贈与したいものです。

まとめ

いかがでしたでしょうか。

これらの制度を上手に組みあわせることで節税できることができます。

制度が変わることもあると思いますので、その都度記事を更新していきますのでブックマークしていただけると幸いです。