闇金の相談先は弁護士・司法書士がおすすめ 相談費用は無料で24時間対応で解決 どんな取り立て・嫌がらせも対策

![]()

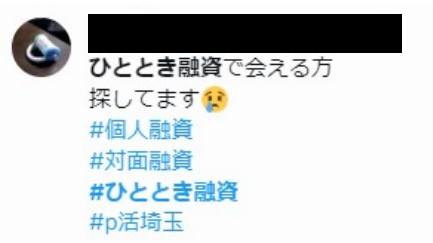

個人間融資のひととき融資は合法?違法な闇金の可能性 借りパクせず被害は弁護士や司法書士に相談

「ひととき融資」とは、性的な行為を返済や融資の条件にする非合法な個人間融資を指します。

不当に高い利息が設定され、融資の受け手が返済に困った際に、さらなる肉体関係を要求されることが特徴です。

特にSNSやインターネット上の掲示板などで、このような融資を提案する者が増えています。

多くの場合、女性が債務者となり、融資の条件として、または返済が困難になった際に性行為を強要されるという被害に遭遇しています。

重要なのは、この「ひととき融資」は明確に違法であり、そのような条件下での返済や性的な要求に応じる義務は全くないということです。

本稿では、この違法な融資活動について、その実態と手口、そしてその違法性に焦点を当てて説明し、被害に遭わないための知識と対策を解説します。

ひととき融資とは

「ひととき融資」という用語は、インターネット上で使われる隠語であり、法律上定義されたものではありません。

この用語は、性的な関係を融資の条件とする個人間の金銭貸借を指しています。

単に個人間での融資が法律によって全面的に禁止されているわけではなく、非営利目的での単発の融資行為自体は合法的です。

しかし、無登録でこれを継続的に行い、事業のような形態で融資活動を行う場合、それは「業」として営んでいると見なされ、法律違反となりえます。

特に、融資の条件として性交渉を求める場合、これは刑事および民事の両面で責任を追及される可能性があります。

融資者は、性的搾取や強要などの犯罪行為に加え、貸金業法に基づく無登録営業の違反に問われることも考えられます。

また、債務者もそのような条件を受け入れた場合、様々なリスクや法的な問題に直面する可能性があるため、この種の融資に関与することの危険性を認識することが重要です。

ひととき融資の危険性やリスク〜借りパクはしないほうがいい〜

裸の写真を悪用される

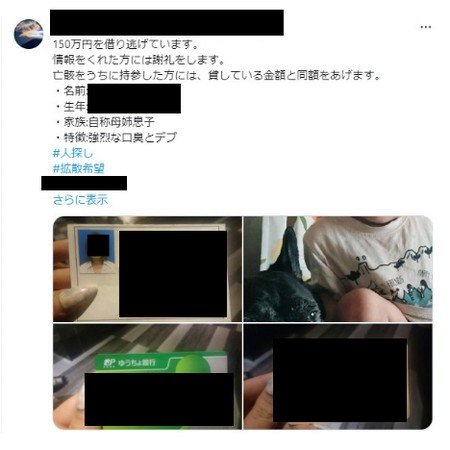

「ひととき融資」と称される融資形態では、性的な行為を条件に設け、その過程で撮影された写真や動画を悪用し、追加の性行為や金銭を脅迫の手段として要求する事例が報告されています。

「もし従わなければ、これらをインターネット上に流布する」といった脅迫を受け、借り手は絶え間ない恐怖にさらされます。

このような脅しに屈してしまうと、利息の支払いを継続するか、さらなる性的要求に応じることを強いられることになります。

一見、「撮影されることを拒否すれば安全」と考えるかもしれませんが、融資者側が秘密裏に撮影を行っているケースも考えられ、完全な安全は保証されません。

さらに、闇金業者が背後にいる場合、彼らは債務者を脅迫するために多岐にわたる手段を用意しています。

最も悪質な例として、融資の「審査」を装い、裸の写真の提出を求め、それをインターネット上に公開する詐欺行為までが行われています。

これにより、被害者の個人情報と共にプライベートな画像が不特定多数に晒されるリスクが生じます。

このような状況を避けるためにも、いかなる形の「ひととき融資」にも手を出さないこと、問題に直面した際は直ちに弁護士や司法書士、警察へ相談することが重要です。

違法な融資形態による脅迫や詐欺から自身を守るためには、警戒心を持ち続け、正しい知識を身につけることが不可欠です。

個人情報を晒される

個人間融資の形を取る「ひととき融資」では、融資を受ける際に身分証明書の画像の提出が一般的な手続きとされています。

多くの場合、融資を行う相手を単なる個人と考えがちですが、実際には闇金業者や暴力団と関係を持つ者がその背後にいることが少なくありません。

身分証明書の画像を送付した後、その情報が闇金業者や暴力団に流れ、被害者がさらなる脅迫や不当な要求の対象となる事例が報告されています。

特に、女性が主な対象となるひととき融資では、風俗業などを運営する闇金業者に個人情報が流出し、より深刻な被害に繋がる恐れがあります。

このような状況を防ぐためには、怪しい融資の申し込みに際して身分証明書の画像を送ることは避けるべきです。

また、既に情報を提供してしまった場合は、速やかに専門家や警察に相談し、適切な対策を講じることが重要です。

個人情報の保護と安全な金融取引を心掛けることで、このような不正な融資から自身を守ることができます。

闇金のような違法な高利息

「ひととき融資」に対して「性行為を条件に金利が安くなる」または「無利息になる」という思われる人がいるかもしれませんが、これは大きな誤解です。

実際には、この種の融資は、闇金と何ら変わりのない違法行為であり、結局のところ高額な金利を支払わされるケースが一般的です。

「ひととき融資」を提供する貸し手には、以下のような異なる目的があります。

違法な金利を通じて利益を得ることを目的とする者:このタイプの貸し手は、法外な金利で融資を行い、債務者からできるだけ多くの金銭を搾り取ることを目的としています。

主に性行為を目的とする者:金銭よりも性行為を安価に求めることが主目的で、融資を餌にして性的関係を強要します。

詐欺や個人情報の売買を目的とする者:このタイプの貸し手は、初めから金銭の貸し借りや性行為に興味がなく、詐欺行為や収集した個人情報を不正に売買することを目的としています。

このように、「ひととき融資」は、表面上の条件や提案に騙されやすい危険性があり、多くの場合、金銭的、精神的な被害に加え、プライバシーの侵害にも繋がります。

そのため、どのような理由があれ、この種の融資に手を出すことは避け、困った時には信頼できる専門家や公的な支援機関に相談することが重要です。

ひととき融資の勧誘や利用する流れ

「ひととき融資」と呼ばれる個人間融資の実態は、主にSNSを介して行われる一連の過程を指します。この流れは以下のステップで進行します。

募集と連絡の取り合い:SNSを通じて、金銭的な支援を求める女性が「ひととき融資」を提供する相手を探すケースや、逆に融資を行う意向のある男性が相手を探すケースがあります。

条件の合意と契約成立:双方が連絡を取り合い、融資の条件(金額、利率、返済スケジュールなど)について合意に至れば、融資の契約が成立します。

この段階で、男性側から女性に対し、顔写真の提出や直接会っての面談を求められることが一般的です。また、性的な関係が融資の条件に含まれることが明示されることもあります。

融資の開始:合意に基づき、後日、性行為を条件に金銭が貸し付けられます。

この融資形態を利用する女性の年齢層は20代から40代が中心で、Twitterなどで「#ひととき融資」と検索すると、日々多くの融資募集の投稿を目にすることができます。

融資を受ける側の女性に対しては、金銭的な条件だけでなく、「外見や体型」も評価の対象とされるのが特徴です。

融資を提供する男性側は、貸付の対価として性行為を求めるため、融資対象者の外見や体型を面談や写真を通じて事前に「審査」するわけです。

このように「ひととき融資」は、金銭的な支援を求める女性を性的な関係へと追い込む形で利用されることが多く、非常にリスクの高い融資形態であると言えます。

ひととき融資は違法?合法?逮捕事例もある

貸金業法違反

貸金業法に基づくと、金銭の貸付けや貸借の仲介を業として行う行為が貸金業に該当します(貸金業法第2条)。

この法律は、融資活動を行う者が適切な登録を内閣総理大臣や該当地域の都道府県知事から受けることを義務付けており、無登録での貸金業の営業は厳しく禁止されています(貸金業法第3条1項、11条)。

「ひととき融資」のように、SNSを利用して不特定多数に対して繰り返し金銭貸付を行う行為は、業としての融資活動と見なされ、貸金業法の規制対象となります。

このような無登録での融資活動は、法律違反として扱われ、その違反者は法的な制裁を受けることになります。

具体的には、無登録で貸金業を営む行為や、不正な手段を用いて登録を受けた場合、「10年以下の懲役又は3000万円以下の罰金、またはその両方」が科される可能性があります(貸金業法第47条2号)。

この重い罰則は、消費者を不当な金融取引から保護し、健全な融資市場を維持するために設けられています。

したがって、「ひととき融資」を含む無登録での貸金業活動には大きなリスクが伴い、関わらないことが重要です。

出資法・利息制限法違反

「ひととき融資」のような個人間融資が、高金利で行われる事例においては、出資法や利息制限法の違反となるリスクがあります。

利息制限法では、融資の金額に応じて許容される最大年利率が定められています。

10万円未満の融資では、年利20%まで

10万円以上100万円未満の融資では、年利18%まで

100万円以上の融資では、年利15%まで

これらの上限利率を超える利息で融資を行った場合、超過した利息部分に関しては契約が無効とみなされ、過払い利息の返還請求が可能となります。

この規制は貸金業者に限らず、個人間融資にも適用されますので、「個人間取引だから大丈夫」という認識は誤りです。

さらに、出資法では、利息制限法の上限を超える利息で融資を行った場合、特に年利109.4%を超える条件で個人融資を行った場合に刑事罰の対象となります。具体的には、

利息制限法の上限を超えて融資を行った貸金業者

年利109.4%を超える利息で融資を行った個人

の場合、「5年以下の懲役又は1000万円以下の罰金、またはその両方」という罰則が科されます(出資法第5条)。

このように、高金利での個人間融資は、法的な責任を伴う重大な違法行為であり、融資を受ける側も提供する側も、法律に基づいた適切な金融取引を心がける必要があります。

強制性交等罪・強制わいせつ罪

債務者に対する暴力や脅迫を伴う性的行為は、刑法において重大な犯罪として扱われます。

具体的には、暴行や脅迫によって性交等(性交、肛門性交、口腔性交を含む)を強制した場合、強制性交等罪として処罰されます。

この罪に対する法定刑は「5年以上の有期懲役」と定められており(刑法第177条)、被害者の尊厳と身体の自由を守るための厳しい罰則が設けられています。

また、わいせつな行為(陰部への接触、胸の触れ合い、無理やりのキスなど)を暴行または脅迫によって行った場合には、強制わいせつ罪が成立します。

この罪の法定刑は「6ヶ月以上10年以下の懲役」とされており(刑法第176条)、性的自由への侵害に対しても厳罰が科されることが明記されています。

「ひととき融資」の文脈で、金銭の貸し付けが性行為を前提に行われる場合でも、相手が性行為を拒否している状況下でこれを強制する行為は、上述した罪に問われる可能性が高くなります。

融資の条件として性行為が求められること自体が、既に倫理的にも法的にも許容されない行為であり、債務者の同意がない場合の性的行為は、刑事罰の対象となることを強く認識する必要があります。

脅迫罪・恐喝罪・強要罪

債務者に対する脅迫行為は、複数の刑法犯罪に該当する可能性があります。

具体的には、生命、身体、自由、名誉、財産への害を加えることを示唆することで債務者を脅す行為は脅迫罪として処罰される対象となります。

脅迫罪には「2年以下の懲役もしくは30万円以下の罰金」という法定刑が設定されています(刑法第222条1項)。

例えば、融資者が債務者に対して、「性行為の動画をインターネット上に公開する」と脅迫するケースは、この罪にあたります。

また、脅迫や暴行を通じて債務者に義務のない行為をさせたり、その権利行使を妨害する行為は強要罪に該当します。

強要罪の法定刑は「3年以下の懲役」とされています(刑法第223条1項)。例えば、性行為の継続を脅迫によって強要する行為は、この罪にあたります。

さらに、債務者を脅して財物を手に入れる行為は、恐喝罪として処罰されます。

恐喝罪には「10年以下の懲役」という法定刑が設定されています(刑法第249条1項)。

たとえば、「性行為の動画を公開しないための口止め料を要求する」行為は、恐喝罪の可能性があります。

これらの行為は、債務者の権利を侵害し、法律によって厳しく禁じられています。

債務者に対する不当な圧力や脅迫は、重大な犯罪行為であり、被害に遭った場合には速やかに専門家や警察に相談することが重要です。

名誉毀損罪

債務者に関する事実を公に示し、その名誉を傷つける行為は、名誉毀損罪として法律で禁止されています。

この罪は、公表された事実の真偽に関わらず成立し、法定刑は「3年以下の懲役または禁固、もしくは50万円以下の罰金」とされています(刑法第230条1項)。

名誉毀損の行為とは、具体的には債務者の社会的地位や評価に悪影響を与えるような情報を拡散することです。

例えば、「ひととき融資の申し込みをしたにもかかわらず、金銭を返済せずに逃げた」といった内容をインターネット上の掲示板やSNSに投稿し、その債務者を特定可能な状態で公表する行為がこれに該当します。

このような行為は、債務者の名誉を著しく損なうものであり、被害者はその社会的立場や信用を大きく失うことになります。

したがって、名誉毀損は個人の尊厳と名誉を守るために、厳しく処罰される犯罪行為であることを認識し、このような不当な行為に対しては法的措置を取ることが可能です。

売春防止法違反

売春行為とは、対価を条件に不特定または特定の相手と性交することを意味し、日本の売春防止法では、このような行為の一部が禁止されています。

性行為を融資の条件とする場合、これは売春(買春)行為に該当する可能性があると見なされえます。

しかし、売春防止法では、売り手と買い手が直接、単純売春(2者間の売春行為)を行うケースについては、直接的な処罰規定は設けられていません。

その結果、ひととき融資において、貸し手と借り手が直接性行為を行った場合、それだけでは両者が法的に罰せられることはありません。

しかし、融資を提供する側が、融資を受ける女性を第三者と性行為をするよう仲介(周旋)する場合、売春防止法に基づき「2年以下の懲役または5万円以下の罰金」の刑事罰が適用されます(売春防止法第6条)。

さらに、性行為を行うことを条件に前もって融資を提供する行為は、事実上の売春を前提とした融資とみなされ、「3年以下の懲役または10万円以下の罰金」に処せられる可能性があります(売春防止法第9条)。

このように、ひととき融資の文脈における性行為は、売春行為に関連する複雑な法的問題を含むため、そのような取引に関与することは極めてリスクが高いと言えます。

児童買春・児童ポルノ禁止法、青少年保護育成条例違反

ひととき融資が18歳未満の未成年者を対象に行われた場合、児童の保護を目的とした法律に抵触するリスクがあります。

具体的に、児童買春は児童買春・児童ポルノ禁止法によって明確に禁止されています(同法第3条の2)。

この法律は、児童を性的搾取から保護することを目的としており、児童買春行為を行った者には、「5年以下の懲役または300万円以下の罰金」という重い罰則が課されることになっています(同法第4条)。

さらに、日本国内の各都道府県では、青少年の保護育成を目的とした条例が制定されており、これらの条例では多くの場合、未成年者との性的な行為やそれに類似する行為を禁止しています。

例えば、東京都では、このような行為に対して「2年以下の懲役または100万円以下の罰金」という罰則が設けられています。

このため、ひととき融資を含む任意の形態で未成年者を性行為へと誘導する行為は、児童保護の観点から重大な法的問題を引き起こす可能性があり、関与する全ての個人に対して法的な責任が問われることになります。

未成年者の保護は社会全体の責務であり、その安全と権利を守るためにこれらの法律が存在しています。

ひととき融資の被害は弁護士や司法書士に相談

「ひととき融資」は、金銭的に困っている女性を対象にした違法な融資活動であり、法外な利息を要求する闇金行為として行われます。

このような融資には、無許可で営業する違法性が含まれており、債務者に不当な返済や性行為の強要が伴うことがあります。

重要なのは、違法な融資に基づく返済や、性行為への応じる義務はないということです。

融資者からの不当な返済要求や、性的な被害に遭遇した場合、法的な支援を求めることが重要です。

警察に相談することも一つの手段ですが、民事トラブルに対しては積極的に介入しないケースが多いため、限界があることも理解しておく必要があります。

弁護士や司法書士などの専門家は、違法な融資者に対してより効果的な対策を提供できます。

弁護士や司法書士は、違法な融資に関する返済の免除、取り立ての停止など、専門的な交渉を行うことができます。

また、過払い金が存在する場合は、それを取り戻す手続きをサポートしてくれることもあります。ひととき融資だけでなく、他の闇金からの借入れについても同様に対応してくれます。

もし「ひととき融資」を利用して問題に直面している場合は、弁護士や司法書士による無料相談を検討することをお勧めします。

専門家の介入により、法的な解決策を見出し、現在の困難な状況から抜け出す支援を受けることができるでしょう。

ひととき融資の相談ならウォーリア法務事務所

代表 坪山正義司法書士

ウォーリアさんにはほんと感謝しています。めちゃくちゃ闇金に強いスゴ腕司法書士さんです。

空手家でどんな闇金もぶっ潰す最強の法律家です。

大阪に事務所がありますが全国どこの闇金業者も撃退してくれます。

相談も無料です。電話するとめっちゃ気さくな方ですよ。

| 項目 | 内容 |

|---|---|

| 事務所名 | 司法書士法人 ウォーリア法務事務所 |

| 司法書士 | 坪山 正義 |

| 会員番号 | 大阪司法書士会会員(第3831号) 簡裁訴訟代理等関係業務認定会員(第1012073号) |

| 所在地 | 〒530-0047 大阪市北区西天満4丁目10番4号西天満法曹ビル701号室 |

| 設立 | 2013年4月 |

| 電話相談 | 無料相談 0120-703-371 |

| 電話受付営業時間 | 8:30〜22:30(年中無休) |

| メール相談 | 24時間受付中 |

著者、監修者