【かぶマネ】ネット証券を徹底比較!初心者におすすめの証券会社はココ

本サイトのコンテンツには、プロモーションが含まれています。

【NISAとつみたてNISAの違いは?どっちが賢い資産運用?】メリット・デメリットを解説

NISAとつみたてNISAはどっちがいいのか迷いますよね。

「NISA」と「つみたてNISA」は2つとも、「少額投資非課税制度」といって、

毎年一定額の範囲内での投資による利益が非課税になるのが特徴です。

証券会社や銀行で開設できます。

おすすめはSBI証券か楽天証券です。

通常、株式や投資信託などの金融商品に投資して、売却や配当金などで得た利益には約20%の税金がかかります。

それが「NISA」と「つみたてNISA」を利用すると税金がかからない。

とくに

・教育資金を貯めたい人

・老後資金を貯めたい人

・株に詳しくないけど投資したい人

におすすめです。

NISAとつみたてNISAはどっちが賢い資産運用なのか、また、メリットだけでなくデメリットもこのページで詳しく解説していきますね。

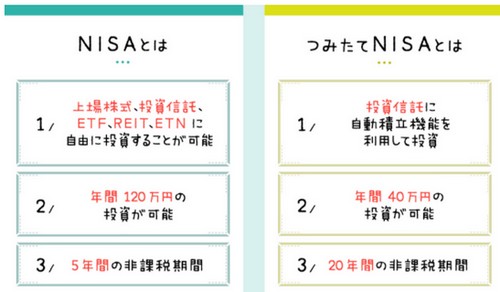

NISAとつみたてNISAの違いとメリット

NISAとつみたてNISAの違いを表にしてみます。

| NISA | つみたてNISA | |

| 利用できる人 | 日本にお住いの20歳以上の方 | 日本にお住いの20歳以上の方 |

| 非課税対象 | 株式・投資信託などへの投資から得られる配当金・分配金や譲渡益 | 株式・投資信託などへの投資から得られる配当金・分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(NISAとつみたてNISAは両方持てない。どちらかを選択) | 1人1口座(NISAとつみたてNISAは両方持てない。どちらかを選択) |

| 非課税投資枠 | 新規投資額で毎年120万円が上限(非課税枠は最大600万円) | 新規投資額で毎年40万円が上限(非課税枠は20年間で最大800万円) |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 |

2014年〜2023年 |

2018年〜2037年 |

NISAもつみたてNISAも、毎年決まった税金がかからない「非課税枠」があります。

この非課税枠は一度購入すると上限が購入した分少なくなり、売却したとしても元には戻らない仕組みです。

なので、頻繁に株を売買した人には向いていません。

[st-kaiwa1]長期で投資したい人向けに用意された制度なんです[/st-kaiwa1]

NISAもつみたてNISAそれぞれのメリットは

・NISAはご自身で自由に上場株式・投資信託・ETF・REIT・ETNに投資できる

投資できる商品が多く、立てられる戦略の幅が広い。

投資先やタイミングなど、自分で決めたい人にぴったりです。

・つみたてNISAは投資信託に自動で運用してくれる

投資できる商品は、国の基準を満たした長期運用向け投信のみで、その中から自分で投資先を選びます。(投資信託とETFにのみ)

投資先を考える時間を節約できるうえに、自動でコツコツ投資してくれるので手間いらずです。

投資対象が幅広いのはNISA、投資先を選びやすいのがつみたてNISAです。

どちらがいいかは

ご自身で投資先を決めたい人ならNISA

金融庁が選んでくれた良質なファンドに投資するならつみたてNISA

です。

デメリットは「損益通算できない」

NISAとつみたてNISAに共通するデメリットは、

通常の口座で発生した利益(損益)とNISA口座内で発生した利益(損益)とを損益通算できない点です。

たとえば、R証券で10万円損益が出たとしましょう。そして、同じR証券のつみたてNISAで10万円利益が出たとします。

従来なら、10万円ー10万円で税金がかからないのですが、損益通算できないので

10万円の利益に税金がかかってきます。

[st-kaiwa1]なんてこと![/st-kaiwa1]

損益通算できないのを踏まえて、通常口座かNISAを利用して資産運用するかどちらがいいかは、長期で資産運用されたいなら、NISAのほうがいいですね。

上限額もありますし、この点はそれぞれのご家庭の考え方によって変わってきます。

大切なのは、「非課税で得する方法」を考えるのではなく、「自分の投資方法に活かせるか」を考えることです。

資金に余裕のある方も、保有資産のいくらかを非課税にできる制度があると言うことは頭の片隅に入れおきましょう。

NISAからつみたてNISAに変更できる?

・NISA→つみたてNISA

・つみたてNISAからNISA

どちらも「年ごとに」変更可能です!

*先ほども言いましたが、「NISA」と「つみたてNISA」の併用はできないので注意してください。

こども用の「ジュニアNISA」ある

ジュニアNISAは2023年に廃止されることが決まっています。

そのため、これから新規に投資するならば、利用できるのは2021年、2022年、2023年の3年間になります。

その場合、80万円×3年=最大240万円まで投資することが可能です。

これは未成年者1人あたりの上限額なので、2人だと480万円、3人だと720万円まで非課税枠を利用できます。

ジュニアNISAとはこどもの将来の資産形成のためにつくられた、NISAと同じ「少額非課税制度」で、

日本に居住する0〜19歳までの子ども(未成年)が加入でき、2023年まで開設ができます。

子どもが資産運用するのではなく、親御さんが運用・口座管理をします。

お年玉が返ってこないパターンですね・・

基本的に一般NISAと同じで、唯一異なる点が年間投資額が80万円ということです。(NISAは年間120万円)

ジュニアNISAは一般NISAとの併用が可能で、もし2人の子どもがいれば

親120万×2人+子80万×2人=400万円

と年間の非課税枠が広がります。

デメリットは、原則18歳まで払い出しができません。

株を購入しなくて「入金しただけ」でも、払い戻しができないので注意!

18歳になった年の12月31日を過ぎてから、払い戻しが可能になるので覚えておいてくださいね。

まとめ

NISAやつみたてNISAは、長期で資産運用したい人にはおすすめできます。

いまでは、楽天ポイントやTポイントで株や投資信託へ資産運用できるので、投資が怖いなぁという方は貯まっている楽天ポイントやTポイントで投資するのがリスクもほぼなく良いですね。

少しずつ慣れて、こどもにも資産運用のことを伝えていけたらと私は思っています。

はじめて申し込む方は証券会社はSBI証券か楽天証券が安心できます。