�y���ԃ}�l�z�l�b�g�،���O���r�I���S�҂ɂ������߂̏،���Ђ̓R�R

�{�T�C�g�̃R���e���c�ɂ́A�v�����[�V�������܂܂�Ă��܂��B

�y�E�F���X�i�r�͐����萔���������z�������ł�H�����b�g�E�f�����b�g�����

����ɂ��́B

�E�F���X�i�r�Ŏ��Y�^�p���Ă���(�ߋ��`�j40��̃p�p�ł��B

�E�F���X�i�r�̓��{�A�h�o�C�U�[�Ƃ���AI���S������ETF�ɓ��������Ă�������I�Ȏd�g�݂ŁA

�E�����Ɏ��Ԃ����������Ȃ�

�E���z���玑�Y�^�p�������i�E�F���X�i�r�͂P�O���~���瓊���\�j

�E�����œ������I�Ԃ̂����

�Ƃ������ɂ͂������߂̃T�[�r�X�ł��B

�E�F���X�i�r�̃����b�g

�u�E�F���X�i�r�͎����ʼn^�p���Ă����炵�����Ǒ��v�Ȃ́H�I�v

�Ǝv���Ă������������ł��傤�B

�܂��̓����b�g���������܂��B

���т̂��郍�{�A�h�o�C�U�[���^�p

�E�F���X�i�r�̃��{�A�h�o�C�U�[�́A�m�[�x����҂����闝�_�Ɋ�Â��A���S���Y���𗘗p���āA�S�����Ŏ��Y�^�p���Ă���܂��B

�a���莑�Y�E�^�p�Ґ����P�ʁB

�^�p�����łȂ��ŋ��������Ȃ�DeTAX�@�\������A�N��0.4�`0.6���̐ŕ��S���y�����Ă���܂��B

���ە��U�������ł���

�E�F���X�i�r�́A���{�A�h�o�C�U�[�iAI)��������ETF�ɕ��U���������Ă���܂��B

ETF�Ƃ͓��o���ϊ�����TOPIX�Ȃǁu����̎w�W�v�ւ̘A�����߂����悤�ɉ^�p���������M���ł��B

�����M���Ƃ̈Ⴂ�́A�����M���Ƃ͓����Ƃ���W�߂��������^�p�̃v������������AREIT�Ȃǂɓ����E�^�p���A���̉^�p���ʂ������ƂɊҌ������d�g�݂̋��Z���i�̂��Ƃł��B

�������肢���ƁA�����M���͔����ƂŁAETF�͏�ꂵ�Ă����ƂƂ����Ⴂ������܂��B

�\�ɂ��Ă݂܂��傤�B

�E�F���X�i�r��ETF�i�����M���j��ʂ�?�A��50����1��1000�����Ɏ����I�ɓ������Ă���܂��B

��ɉ��L��6��ނ�ETF�ɕ��U�������܂��B

�E����iVTI�j

�E�������iVEA�j

�E�V�������iVWO�j

�E����iAGG�j

�E���iGLD�j

�E�s���Y�iIYR�j

���X�N���e�x�Ƃ������̂�����A���X�N�������Ƃ�ꍇ�i�T/5�j�́A��80���������ɓ������܂��B

���ɁA���X�N����肽���Ȃ��ꍇ�i1/5�j�́A���̍\���䗦�������Ȃ�܂��B

�萔�����P%

�E�F���X�i�r�͎萔��1.1��(�N���E�ō��݁j�ł��B

���Ƃ��P�O�O���~���Y�^�p���Ă����Ƃ���A�N�Ԗ�P���~�̎萔����������܂��B

�P�O���~���ƔN�ԂP�O�O�O�~���x�ł��B

�܂��A�T�O���~�ȏ㓊���������́A�u�������v�Ƃ����āA���N���Ƃ�0.01�����萔����������A�ő�łP����0.9���܂ʼn�����܂��B

�Q�O�O���~�Ȃ甼�N���Ƃ�0.02�������Ȃ�܂��B

�萔�����P���͍����H�I

�Ȃ��ɂ͎萔���P���͍����Ɗ�������������邩������܂��A�萔�����������Ă��v���X�ɂȂ��Ă���l�͂��܂��B

�y2�N11�����z�����+0.3%

�ϗ����Ăӂ��Ă���👼

���z��������🙂#�E�F���X�i�r pic.twitter.com/ZHNHSMUC38? naoto.wizard (@naotowizard) July 12, 2021

�����̃E�F���X�i�r #wealthnavi pic.twitter.com/wvQiLd9DXG

? �܂�� (@Par0723) July 13, 2021

��������ς荂���Ɗ�����l�����܂��B

�l���E�F���X�i�r�͓����̂��������ɂȂ�܂����B

3�N�^�p����78����102���ɂȂ�܂������A����l����Γ��R���Ǝv���܂��B

�����܂���😂�萔���̍����͂�͂茩�����܂�����😅

������Ƃ��Ă͂�����������܂��A�p�����悤�Ƃ͎v���܂���B

? ����ӂ���@�q��ĉƑ��ōK��FIRE�ڎw��🌟 (@enfamiblog214) July 16, 2021

�E�F���X�i�r�A��r�I�萔���������̂Ŗׂ��͂��قǏo�Ȃ����A�����M���̇@�����A�����Ƃ̎����̗����E���o�̗���B���X�N�]���C�|�[�g�t�H���I�܂Ŋm�F���邮�炢�̂��C������Ȃ�A���ʂɃE�F���X�i�r�ʂ����ɂ�������������ł�

? �R�P���� (@kokehanmo) July 12, 2021

4�N�ԁA�ςݗ��đ������E�F���X�i�r����܂����B

�S�����Ń��{🤖�C���̓����ł������A�����������悩�������߂��v���X�ŗ��m���邱�Ƃ��ł��܂����B���߂Ċm�F����ƁA���z���̂����A��8���͎萔���Ƃ��č���������Ă܂���🥶

���ꂩ�璷���������n�߂���́A�\���Ɍ������邱�Ƃ������߂��܂�

? �s���s����@�Ō�t������ (@piyopiyo_O_45_) July 18, 2021

ETF���ᖡ���ă��o�����X�i�������ς��邱�Ɓj�ł���Ȃ�A�����g�ŏ،���Ђōw�����Ă�������������܂���B

�E�F���X�i�r�̓��o�����X�N��1�Ă����

�E�F���X�i�r�͌����Ƃ��Ĕ��N��1�o�����X���s���܂��B

���o�����X����P�[�X

�E���N��1��

�E�����g�̃|�[�g�t�H���I�ƍœK�|�[�g�t�H���I�̔z���䗦�����Y�N���X���Ƃɔ�r���A5%�ȏ㘨�����Ă��鎑�Y�N���X���������ꍇ�͑O�|���ă��o�����X

�E50���~�����͑O�|���Ȃ�

�E�|�[�g�t�H���I�ƍœK�|�[�g�t�H���I�Ƃ̘������������ꍇ�̓��o�����X����Ȃ�

�E�����ϗ��Ă��ƍœK�ȃ|�[�g�t�H���I��ۂ��₷��

��͂莩���ōœK�ɂ��Ă����̂�1���̎萔�����Ăł����l�͂���Ɣ��f���Ă��܂��B

�E�F���X�i�r�̃f�����b�g

�E�F���X�i�r�ɂ��f�����b�g�͂���܂��B

�萔��������

��قǂ������܂������A�E�F���X�i�r�̎萔���͗a���莑�Y�̖�1.1���i�N�ԁE�ō��݁j

���͐��������ƍl���Ă��܂��B

�܂��A�a���莑�Y��3000���~���镔���ɂ�0.5%�i���������������A�N���A�ō�0.55%�j�̎萔����������܂��B

NISA�̗��p���ł��Ȃ�

NISA�Ƃ́A�N�Ԃ̔z�����◘�v�ɑ��āu��ېłɂȂ鐧�x�v�̂��ƂŁA�E�F���X�i�r��NISA�𗘗p���Ă̓����͂ł��܂���B

�����̃��{�A�h�o�C�U�[�͂��܂̂Ƃ���NISA�ɑΉ����Ă��Ȃ��悤�ł��ˁB

���{��������đ������o�����Ƃ�����

�E�F���X�i�r�Ɍ��炸�ł����A������������Ƃ����ĕK�����Y��������킯�ł͂���܂���B

����������Ȃ��Ȃ郊�X�N�͂���܂��B

�Ȃ̂ŁA��Ȃ̂͗]�T�̂��鎑���ʼn^�p���邱�ƁB

�������Ȃ���Ζ����Ɏn�߂邱�Ƃ͂���܂���B

�E�F���X�i�r�ő��������R�~

�u�E�F���X�i�r�ő��v���o�����l�������Ȃ��́H�v

�C�ɂȂ�Ǝv���܂��B

�����ȂƂ���A����������������܂��B

����A�E�F���X�i�r�B���Ă̒ʂ�����B�ł��A�E�F���X�i�r�����͈��S���Ă�B�����āA�����̔��f���Ă�̉�����Ȃ�����(^^; pic.twitter.com/pQJFqvmobv

? �O�b�s�[ ���Y (@guppytarou) 2018�N8��11��

�}�C�i�X0.08%

�������낻�덡��̔������������lj�����܂���?

����̐ϗ���WealthNavi�n�߂�1�N�ɂȂ�܂��I

��������?#������^�p���|�[�g #�E�F���X�i�r #���{�A�h�o�C�U�[ #�������� #���Y�^�p pic.twitter.com/e50PvXKkdi

? ���z�ϗ�����??������B (@kashiwanchi) 2019�N6��27��

[st-kaiwa1]�オ�邩������Ȃ���������\�����������܂��B[/st-kaiwa1]

�܂��A�E�F���X�i�r��10�N~20�N�ƒ����ʼn^�p���������������ׂ����Z���i���ƍl���܂��B

�Z���I�ɂ݂�Ɗ܂ݑ�������鎞���͍����m���ł���Ă��܂��B

�܂ݑ����ɗ͕��������Ȃ��̂͂킩��܂����A����͓���������ȏ�́A�ǂ����̋ǖʂŒ��ʂ��郊�X�N�͏�ɂ���܂����A�K�������邱�Ƃ͓���ł��B

�������A�u�������Ԃ������Ȃ�Ȃ�قǁA��������\���͏������Ȃ�v�Ƃ������Z���̃f�[�^������܂��B

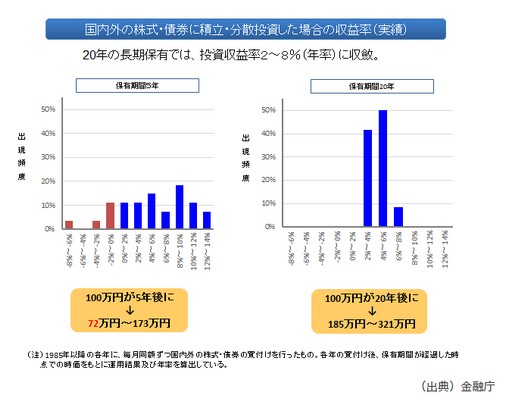

100���~��5�N��Ɂ�72���~�`173���~

100���~��20�N��Ɂ�185���~�`321���~

����̓R�c�R�c�������I�Ɏ��H���邱�Ƃɂ���āA�N���̕��σ��^�[���̓v���X�����Ɉ��肷��\���������Ƃ��܂��B

���܂���E�F���X�i�r�͂���Ă����ׂ��H

���ܕč������P�O�N�Ԓ����㏸���Ă���A���܂��Ȃ������㏸�𑱂��Ă��܂��B

�Ȃ̂ŁA�P�O�N�Q�O�N���l���ŁA�Œ���z�̂P�O���~����]�T���鎑���Ŏn�߂邱�Ƃ��������߂��܂��B

�����A�萔������������B

100���~���萔���N0.2���A�N1%�A�N1.5�����ꂼ��̓����M���ʼn^�p�����玑�Y�^�p�̐��т͂ǂ��Ȃ邩�V�~�����[�V�������Ă݂܂��傤�B

���w�����萔����0�Ƃ��A�����M���̃p�t�H�[�}���X�͖������܂�

���w�����萔����0�Ƃ��A�����M���̃p�t�H�[�}���X�͖������܂�

| 1�N | 5�N | 10�N | 15�N | 20�N | |

| �N0.2%�ʼn^�p | 99.8�� | 99.04�� | 98.01�� | 97.04�� | 96.07�� |

| �N1%�ʼn^�p | 99�� | 95.09�� | 90.43�� | 86�� | 81.79�� |

| �N1.5%�ʼn^�p | 98.5�� | 92.72�� | 85.97�� | 79.71�� | 73.91�� |

�Ȃ��20�N��ɂ�22.16���~�̍����o�܂��I

[st-kaiwa1]�����^�p���Ă����Ȃ�̍����o���ł���[/st-kaiwa1]

�܂��A�v�����^�p����Ƃ����Ă����{���K���Ԃ��Ă���Ƃ����A���Z���i�ł͂���܂���B

�w���������l�������邱�Ƃ���������邱�Ƃ�����܂��B

������x�̃��X�N�����邩��A��s�����������������҂ł���̂ł��B

�ق��̓����M���Ɏ萔���������ėǂ��p�t�H�[�}���X���o�����Z���i������̂Ŏ��͂ق��̏��i���������߂��܂��B

�E�F���X�i�r�̓o�^�̗���

�����J�݂��N���b�N���ă��[���A�h���X�𑗂�܂��B

���[���A�h���X�̑����Ă����F�R�[�h���͂��A�p�X���[�h�����߂܂��B

���͓d�b�ԍ��A�E�ƁA�o�����̐U�����������͂��܂��B

�{�l�m�F���ނ��A�b�v���[�h���܂��B

�E�F���X�i�r�𗘗p����ۂ̖ɖڂ�ʂ��܂��B

�����J�݂̂��m�点��z�B���Ă�������I�����܂��B

����ŃE�F���X�i�r�̐\�����݂������I

�E�F���X�i�r�̉^�p���@�̎���

�E�F���X�i�r�̌����J�݂̏��ނ��͂��܂����B

���̂͂����������O�C���\�ƂȂ�A�^�p�ł���悤�ɂȂ�܂��B

�^�p�v���������߂�

�܂��́A�^�p�v���������߂܂��B

�ǂꂾ�����������X�N�����e�ł��邩�f�f���Ă���܂��B

���X�N�̋��e�x�ɂ͂P�`�T�܂Œi�K������A�T����ԃ��X�N������܂��B

��قǂ������܂������A

���X�N�������Ƃ�̏ꍇ�i�T/5�j�́A��80���������ɓ������܂��B

���ɁA���X�N����肽���Ȃ��ꍇ�i1/5�j�́A���̍\���䗦�������Ȃ�܂��B

���̃��X�N���e�x�͂��̓s�x�ύX�ł��܂��̂ň��S���Ă��������B

�Ƃ肠�����ݒ肵�܂��傤�B

�^�p�v���������܂�Γ�������

�^�p�v���������܂�A���Ƃ̓E�F���X�i�r�ɂ������������Ή^�p�J�n�ł��B

�l�b�g��s�̒��ł́A�Z�MSBI�l�b�g��s���N�C�b�N�����ɑΉ����Ă��܂��B

���Z�@�ւ�ATM�E�X������̐U�荞�݂��ł��܂���I

�����ςݗ��Ă��ݒ�ł���

�����ςݗ��Ă͐ݒ肵����s�̌������玩���I�Ɉ������Ƃ���܂��B

�o���͂��ł��\

�o���͂��ł��\�ŏo���˗����Ă����T�c�Ɠ���ɔ��f����܂��B

�P���~����n�߂�ɂ́u�E�F���X�i�r for �l�I���o�v�ł͂��߂�

�E�F���X�i�r�͍Œ�ł��P�O���~�̎������K�v�ł����A�P���~����n�߂���@������܂��B

����́u�E�F���X�i�rfor�l�I���o�v�𗘗p���邱�Ƃł��B

�u�E�F���X�i�rfor�l�I���o�v�𗘗p����ɂ́A�l�I���o�ɓo�^���Ă���\�����ޗ���ɂȂ�܂��B

�l�I���o��T�|�C���g�Ŋ��������ł������I�ȃT�[�r�X�ł��B

�u�E�F���X�i�rfor�l�I���o�v��ʂ������łP���~���瓊�����ł���̂ł��B

���̓E�F���X�i�rfor�l�I���o�ȊO�ɂ���g���Ă����Ђ���������܂��B

�E�F���X�i�r for �l�I���o

�E�F���X�i�r for SBI�،�

�E�F���X�i�r for �Z�MSBI�l�b�g��s

�E�F���X�i�r for ANA

�E�F���X�i�r for �\�j�[��s

�E�F���X�i�r for �C�I����s

�E�F���X�i�r for ���l��s

�E�F���X�i�r for JAL

[st-kaiwa1]����Ƃƒ�g���Ă����ł���[/st-kaiwa1]

���Ȃ݂�SBI�،����ƍŒ�ł��P�O�O���~�K�v�ł����B

���ꂪ�P���~����͂��߂���̂́A�u�E�F���X�i�rfor�l�I���o�v�����ł��B

���p����ɂ́ASBI�l�I���o�C���،��̃l�I���o�̓o�^���K�{�ŁA�����J��ɃN���W�b�g�J�[�h��o�^���邾���ł��B

�{���ɕ֗��Ȏ���ɂȂ�܂����ˁI

�܂Ƃ�

�E�F���X�i�r��AI�������ŕ��U�������Ă����̂ŁA

�u�������������lj����������킩��Ȃ��v

�u�v���ɔC�������v

�Ƃ������ɂ������߂ł��B

�܂��͗]�莑���ʼn^�p����̂��x�X�g�ł��B

���Y�������܂��悤�Ɂ�