カードローンおすすめ比較ランキング 低金利で借りれる!即日融資が可能で初めてのキャッシングならコレ

![]()

レイクアルサのおまとめローン「アルサ de おまとめ」を解説。メリット・デメリットや審査時間・他社解約・必要書類について

「複数社から借り入れがあってそれぞれを把握するのが大変」「毎月の返済額を軽減したい」という場合は、レイクアルサのおまとめローンを検討してみてはいかがでしょうか。

おまとめローンは、複数の借り入れを1本化し返済日や返済額をまとめられる上に、月々の返済負担額を抑えることができるメリットがあります。

ここでは、レイクアルサのおまとめローン『アルサdeおまとめ』の金利やメリット・デメリットについて解説します。

最短3分の即日融資の「プロミス」

審査:最短3分 融資まで:最短3分

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはSMBCグループの傘下のSMBCコンシューマーファイナンスが運営しているカードローンです。

審査時間は最短3分で、急にお金が必要になったときも即日融資も可能。

プロミスのカードローンは、メールアドレスの登録とWeb明細利用を選択すれば借り入れした日の翌日から30日間無利息。

安定した収入があれば、パートやアルバイトの方でもお金を借りれるので、女性の方も安心して利用できます。

プロミスで即日借入れをしたい場合はネット経由で申し込みしてください。

レイクアルサのおまとめローン『アルサdeおまとめ』の金利について

レイクアルサのおまとめローン『アルサdeおまとめ』は、2021年12月より顧客のニーズを叶えるために誕生しました。

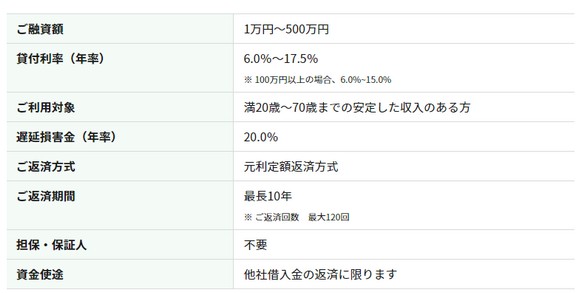

レイクアルサのおまとめローンは、融資額は1万〜500万円で貸付利率(年率)は6.0〜17.5%と一般的な内容となっています。

融資額が100万円以上の場合は、6.0〜15.0%の貸付利率なので1本化することで現在の金利よりもが安くなる可能性が高いです。

返済期間は最長10年となっているので無理のない返済計画を立てることができます。

また、おまとめローンは総量規制の対象外となり、すでにローンの借入残高が年収の3分の1を超えている人でも上限なしで借り入れできるので、計画的に返済したい方にも最適です。

レイクアルサのおまとめローン『アルサdeおまとめ』のメリット

レイクアルサのおまとめローンを利用する1つ目のメリットは、まずは返済金額の負担を軽減できる点です。

例えば、A社から20万円年利18.0%で月返済が8000円、B社から50万円を年利17.0%で月返済が1万5000円、C社から80万円を年利16.0%で月返済が2万4000円だった場合、3社の月返済額合計は4万7000円になります。

*上図を参考してください

この3社分の返済に『アルサdeおまとめ』を利用した場合、お借入日から最長7年7カ月で年利15%で計算すると月の返済は3万円となり、毎月の返済額が1万7000円も減額されます。

毎月の返済額が負担になっている場合は、まとめることで減額できる可能性があります。

2つ目のメリットは、返済日や返済方法をまとめることができるので返済管理がシンプルになり手間がかからなくなることです。

複数で借り入れをしている場合は、返済日や返済方法が借入先によって異なるため管理負担が大きくなります。おまとめローンにすれば、貸付利率がバラバラで利息が把握できないという悩みもなくなります。

レイクアルサのおまとめローン『アルサdeおまとめ』のデメリット

おまとめローンは返済目的で利用することが前提なので、追加の借り入れができないというデメリットがあります。

カードローンであれば返済途中でも追加で借り入れができるケースが多いのですが、おまとめローンでは、基本的に追加での借り入れはできません。

レイクアルサでも『アルサdeおまとめ』の利用後はレイクアルサで借り入れはできないことになっています。

借り入れをまとめるという特性上、他社解約が必要となりますので覚えておきましょう。

もしも、おまとめ後も借り入れをする可能性のある方は、1社だけ残した上で他の借入先のみをまとめるという方法もあります。

おまとめローンを利用する場合は、余裕をもった返済プランを立てることが必要です。

2つ目のデメリットとしては、月々の返済金額を減額するために借入期間を長く設定すると利息の支払総額が増えてしまう可能性があることです。

毎月の返済額が減額されると、借入残高がなかなか無くならず、返済期間が長引いてしまうケースもあります。

おまとめローンを組む前に、金利やメリット・デメリットを把握して、返済計画をしっかり立てて最終的な支払総額や毎月の返済金額を確認しておきましょう。

レイクアルサのおまとめローンに申込む方法と審査の流れについて

レイクアルサおまとめローンは、『アルサ de おまとめ』専用フリーダイヤル0120-176-500にて申し込みます。

受付時間は10時30分〜19時30分(日曜は19時まで)です。審査結果の連絡は電話で行われます。

また、まずはレイクアルサに申し込んで借入れを行ってから、おまとめローンに切り替えるという方法もできます。

無事に審査が終了したら、自動契約機での手続きとなりますのでお申込みに必要な書類を用意して、新生銀行カードローン自動契約機で本人確認を行います。

契約後はレイクアルサが借り入れしている本人の名義で他社の借り入れの返済を行うというのが一般的な流れとなっています。

フリーダイヤルで申込みができ、無人の自動契約機で簡単に手続きが行えるので忙しい方にも最適です。

レイクアルサおまとめローンの必要書類

必要な書類は、

顔写真付きの本人確認書類(運転免許証・顔写真付きのパスポート・マイナンバーカード・在留カード・特別永住者証明書など)

のいずれかが必要です。

本人確認書類は有効期限内のもの、住所確認書類は発行日から6カ月月以内のものに限ります。

顔写真付きの本人確認書類がない場合は、健康保険証+住所確認書類1点(本人名義・現住所記載のもの)でも可能です。

また、利用限度額の総額と他社のお借入れ総額の合計が100万円を超える場合は、収入証明書類の提出が必要となりますので、

源泉徴収票・給与明細書・住民税決定通知書/納税通知書・確定申告書・所得(課税)証明書

のいずれかの最新の書類を準備してください。

このように申込み方法や審査の流れを事前に知っておくとスムーズに手続きが可能です。

おまとめローンにも在籍確認はあるの?

おまとめローン申込時にも新規の方は在籍確認があります。

在籍確認とは、事前に申告した勤務先で働いていることを確認する電話のことです。

「職場にローンのことを知られたくない」という方も多いでしょうが、プライバシーに配慮した上で担当者の個人名で電話をかけるので心配することはありません。

もしも不安なようであれば、勤務先に「クレジットカードの審査で本人確認が必要です」と伝えておけば安心です。

おまとめローンの審査は厳しい?

レイクアルサのおまとめローンの契約には審査が必要です。

それぞれの会社が独自の基準を設けているため、審査基準は基本的に非公開となっています。

レイクアルサでは、満20〜70歳までの安定した収入のある方を借り入れの対象としています。

安定した収入があれば、パートやアルバイト、派遣社員でお勤めの方でも申込み可能です。

しかし、誰でも審査に通るわけではなく、年齢・職業などの情報を元に、返済能力の有無などの信用度を判断した上で審査されることが一般的です。

審査に通りにくくなる要素としては、勤務歴が浅い、借入の件数が多すぎる、過去に返済が遅れていた経歴があるなどが挙げられます。

おまとめローンを申込む際は、正確な情報の記載し支払状況を把握しておくことが重要になります。

レイクアルサのおまとめローンに他社解約は必要なのか

レイクアルサのおまとめローンのサービスは他社からの借り入れを1つにまとめるものであるため、他社解約は必要です。

おまとめ後も借り入れたい人は1社だけ残すという方法もあるため、必要に応じて検討するとよいでしょう。

なお、 レイクアルサのおまとめローンでまとめたあとは、レイクアルサでの借り入れはできないため注意が必要です。

まとめ

複数のローン返済で悩んでいる方は、返済を一つにまとめられるレイクアルサのおまとめローンの利用も検討してみましょう。

返済の管理がしやすくなる上に、毎月の支払い負担が軽減されることがあるというメリットも期待できます。

おまとめローンは、多重債務者の救済として、完済までの期間や負担を軽減するために行うものなので、契約後は追加借り入れなどせずに計画的に返済計画をたてて完済を目指しましょう。

おすすめのカードローン

どうしてもお金が必要な時に、手元にお金がないという経験は誰しもあります。

そこで便利なのがカードローン。

即日融資が可能なカードローンもあり、会社員だけでなくアルバイトやパートでも融資が可能。

コンビニやお近くの銀行で気軽に利用できるので、周りに知られることなく借入れできます。

金利も安いカードローンも多く、来店不要・カード不要の要望にも対応しています。

いつでもお金を引き出せることを考えればカードローンは安心のお守りになります。